寧德時代,為“第二曲線”發(fā)愁互聯(lián)網(wǎng)+

不想只賣技術(shù)。

來源 | 伯虎財經(jīng)(bohuFN)

作者 | 楷楷

近日,動力電池“一哥”寧德時代發(fā)布了2025年半年報,賺錢能力一如以往的強勁。

上半年,公司實現(xiàn)營收1788.86億元,同比增長7.27%;實現(xiàn)歸母凈利潤304.85億元,同比增長33.33%,其盈利能力在國內(nèi)上市公司中已是“數(shù)一數(shù)二”的存在。

然而,面對一份如此“漂亮”的財報,資本市場卻給出了截然不同的反應(yīng)。7月30日-8月1日,寧德時代A股和H股累計跌幅分別為10%和13%,一直到8月4日才迎來反彈。

“寧王”的萬億光環(huán)下,似乎也有微妙的裂痕。有投資機構(gòu)給出了解讀,“寧王”的營收規(guī)模不及預(yù)期,短期估值過高,是導(dǎo)致其股價被看空的主要原因。

一直以來,寧德時代無疑是投資者眼中的“香餑餑”,然而,沒有只漲不跌的股價,資本市場的理性回歸始終是常態(tài)。

對于寧德時代而言,其真正的挑戰(zhàn)也并不只是紙面上的業(yè)績數(shù)據(jù),就像寧德時代首席科學(xué)家吳凱所言:“好的技術(shù)不能獨樂樂,要眾樂樂”。如何用生態(tài)協(xié)同激活產(chǎn)業(yè)動能,從“技術(shù)龍頭”轉(zhuǎn)型為“生態(tài)玩家”,這才是“寧王”持續(xù)領(lǐng)跑的關(guān)鍵。

01 狂賺300億的“甜蜜煩惱”

概括來看,寧德時代這份半年報再次展示了寧德時代作為“電池霸主”的市場地位,但這份靚麗財報中,也有隱憂。

首先,相較于利潤規(guī)模,寧德時代的營收增速略顯黯淡。投資機構(gòu)指出,其主營業(yè)務(wù)的增長幅度并未達到行業(yè)預(yù)期,尤其是第二季度,營收為941.81億元,同比增長8.26%,低于高盛預(yù)期的1047億元和10%的增速。

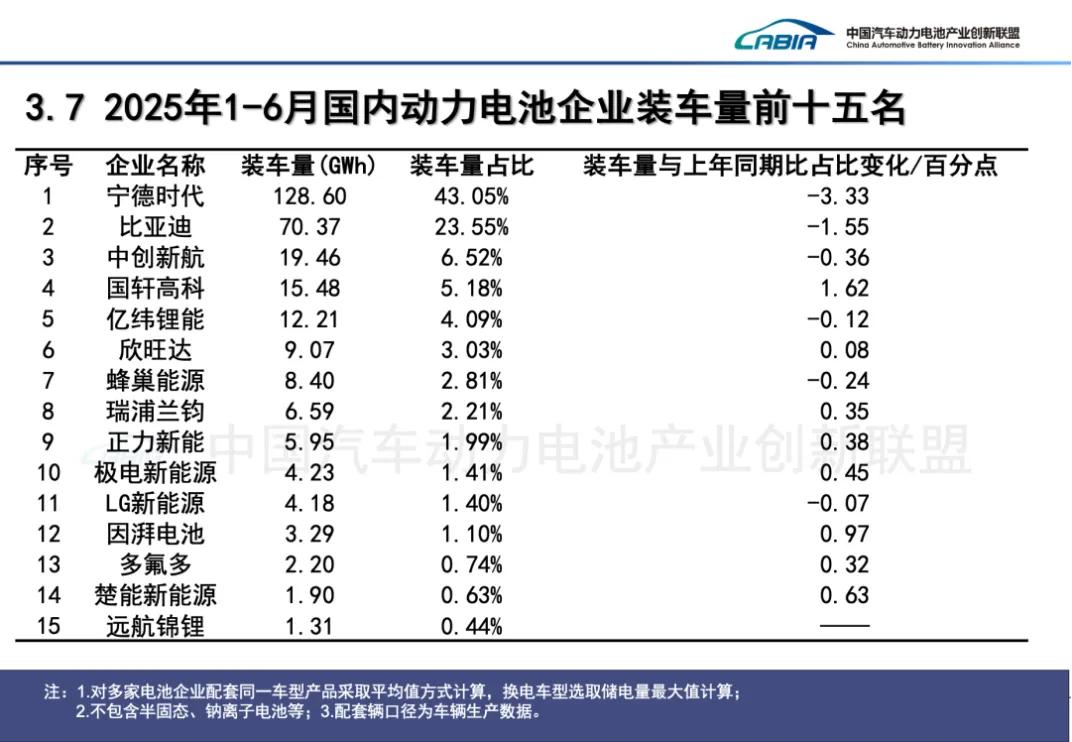

根據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù),2025年1-6月國內(nèi)動力電池企業(yè)裝車量排行榜中,寧德時代仍以128.6GWh的動力電池裝車量位列第一,但增長速度已經(jīng)跑輸大盤,裝車量占比為43.05%,同比下降了3.33個百分點,是前十五名中份額下降最多的企業(yè)。

其次,行業(yè)價格戰(zhàn)的影響仍在持續(xù),拖累了寧德時代的利潤率。目前,國內(nèi)動力電池市場競爭激烈,碳酸鋰價格一路下滑,導(dǎo)致行業(yè)收入整體下行,對寧德時代的收入也造成一定影響。

根據(jù)海豚投研,寧德時代動力電池的單價從2024 年下半年0.63元/Wh環(huán)比下滑到 2025 年上半年0.61元/Wh;2025年上半年,動力電池系統(tǒng)的毛利率為22.41%,同比下降1.07%。

(圖源:寧德時代2025年半年報)

強勢如“寧王”,也面臨著銷量和盈利的壓力。近年來,隨著越來越多車企選擇“去寧化”,或自研自產(chǎn)動力電池,寧德時代國內(nèi)市場占有率已從2021年的52.1%下滑至如今的43.05%。

但寧德時代想要奪回被瓜分的市場份額,也并沒有想象中那么難。在如今激烈的車圈價格戰(zhàn)中,只要其適量降價,相信不少車企會愿意牽手盟友,先打贏價格戰(zhàn),再另謀自研出路。

因此,寧德時代保持現(xiàn)有的市場份額,或許是“主動選擇”的結(jié)果。在新能源行業(yè)內(nèi),不少車企都調(diào)侃寧德時代是個“刺頭”,不僅很難議價,在電池供不應(yīng)求時,甚至還要提前支付保證金才能提貨。

幾年前,時任廣汽集團董事長曾慶洪表示,車企是在為寧德時代“打工”;近日,長安汽車董事長朱華榮再次喊話寧德時代,“希望鈉離子電池能降價30%-40%,但不降價也會買” 。

但寧德時代董事長曾毓群,更篤信“一分價錢一分貨”的真理——通過領(lǐng)先的電池技術(shù)創(chuàng)造更高的利潤率,再把利潤繼續(xù)投入新的研發(fā)。這些年來,寧德時代的毛利率均維持在20%以上。

一則,寧德時代在供應(yīng)鏈上的話語權(quán)強大。面向上游,其通過參股方式綁定核心供應(yīng)商,獲得更多的價格優(yōu)勢;面向下游,通過聯(lián)合開發(fā)、專屬供應(yīng)等模式綁定車企,緊緊咬定價格。

二則,近年動力電池行業(yè)逐漸走向成熟,上游資源供給基本穩(wěn)定;電池廠在讓渡部分價格和性能后,有能力跟寧德時代展開競爭;車企也會主動控制寧德時代的供貨占比。在這樣的背景下,寧德時代也盡量避免一家獨大的局面,以維持著相對平衡的產(chǎn)業(yè)生態(tài)。

從更長遠的角度來看,技術(shù)創(chuàng)新難免會有天花板,比如曾經(jīng)引領(lǐng)時代先河的柯達相紙,也被更先進的電子影像浪潮所淹沒。就像曾毓群曾經(jīng)說過的,“不可能所有的新技術(shù)都是寧德時代先做出來,比別人晚一點也沒關(guān)系,我們最關(guān)注的是能不能笑到最后。”

因此,如何將技術(shù)創(chuàng)新能力轉(zhuǎn)化為持續(xù)迭代的產(chǎn)業(yè)生態(tài)優(yōu)勢,和產(chǎn)業(yè)鏈伙伴一起將蛋糕做大,才是決定寧德時代能否穿越周期的關(guān)鍵。

02 尋找“新故事”,搶占鰲頭

但換一個角度來看,動力電池行業(yè)生態(tài)趨向平衡,這也意味著國內(nèi)新能源產(chǎn)業(yè)鏈當(dāng)前的格局基本固定,“寧王”的領(lǐng)導(dǎo)地位難以在短期內(nèi)被取代,但也再難保持快速增長。

可以預(yù)見的是,如果寧德時代不主動出擊尋找新的增長曲線,必然會在未來的某個時刻迎來“拐點”,或許是增速向下,或許是估值向下,甚至是收入向下。

近兩年來,寧德時代確實在“四處出擊”,嘗試抓住海內(nèi)外市場中每一個有潛力的新賽道。

在電池產(chǎn)品方面,寧德時代繼續(xù)加大電池本身的技術(shù)研發(fā),其在今年4月發(fā)布了驍遙雙核電池、鈉新電池、二代神行超充電池等新品。此外,其對固態(tài)電池、光伏電池的研發(fā)投入也一直在持續(xù)推進。

鈉新電池是全球首款能夠大規(guī)模量產(chǎn)的車規(guī)級鈉電池,具有安全、環(huán)保、適應(yīng)低溫的特點;驍遙雙核電池則被視為是更適合智駕時代的動力電池,可使車輛通勤成本降至每公里0.1元,這一系列新品將能持續(xù)拉開寧德時代與二線電池廠商之間的差距。

在新能源生態(tài)布局方面,其打造了以寧德時代電池為核心的換電服務(wù)。今年2月,寧德時代宣布與滴滴合作建換電站;3月,其跟蔚來達成戰(zhàn)略合作,打造全球最大換電網(wǎng)絡(luò);近日,其還宣布與時代電服、神州租車、招銀金租合作共建租車行業(yè)換電生態(tài)。

與此同時,寧德時代也在大力打造TOC品牌,推出了“寧家服務(wù)”這一后市場品牌,并同步上線了相關(guān)小程序,向C端提供電池檢測、電池維修、電池維修認證培訓(xùn)等服務(wù)。

在跨界投資方面,寧德時代則瞄準了新興產(chǎn)業(yè),比如投資電動垂直起降飛行器eVTOL、具身智能初創(chuàng)企業(yè)銀河通用;通過投資峰飛航空成立了時代電船子公司,將動力電池技術(shù)延伸至航海等新場景。半個月前,其還跟T3出行達成合作,基于去年推出的磐石底盤技術(shù)架構(gòu)共同探索Robotaxi的定制化開發(fā)。

這一系列的創(chuàng)新和跨界嘗試中,承載了寧德時代從電池制造商向能源科技生態(tài)服務(wù)商轉(zhuǎn)型的野心。不過,從制造商到生態(tài)服務(wù)商的轉(zhuǎn)型也并不容易,曾毓群曾在公開場合中表示,“寧德時代好像已經(jīng)做到了,實際上還遠遠不足,還需要打磨,做很多年。”

因此,盡管寧德時代將業(yè)務(wù)版圖鋪得很大,其并非所有新業(yè)務(wù)都會堅定投入,一些創(chuàng)新技術(shù)和業(yè)務(wù)還處于探索階段,但換電業(yè)務(wù)則顯然是發(fā)展重心。

首先,寧德時代在換電領(lǐng)域有更突出的業(yè)務(wù)優(yōu)勢。一則,其能夠覆蓋生產(chǎn)、銷售、運營、回收等電池全生命周期管理的全過程,具備運營完整生態(tài)的能力。二則,其在全行業(yè)中的話語權(quán)足夠大,比如換電服務(wù)中最難解決的電池標準問題,寧德時代自己就能構(gòu)建整套換電體系。

其次,換電業(yè)務(wù)是寧德時代諸多業(yè)務(wù)中,生態(tài)協(xié)同性最強、跨領(lǐng)域整合最徹底的業(yè)務(wù)板塊,圍繞電池全周期服務(wù)構(gòu)建生態(tài),能夠?qū)④嚻蟆⑾M者以及第三方汽車服務(wù)企業(yè)更好地連接在一起。

這種“離消費者更近”的生態(tài)連接,讓寧德時代得以跳出單純的產(chǎn)品銷量競爭,通過資產(chǎn)運營(電池租賃)、數(shù)據(jù)服務(wù)(用戶行為分析)、場景延伸(換電站衍生業(yè)務(wù))等多元模式,構(gòu)建出一個覆蓋電池相關(guān)服務(wù)的開放型能源生態(tài)系統(tǒng)。

03 海外市場,不容有失

面子有了,里子也不能空。成為能源科技生態(tài)服務(wù)商的愿景固然吸引,但目前寧德時代的換電業(yè)務(wù)還處于探索投入的階段,其“第二增長曲線”仍主要集中在儲能業(yè)務(wù)和海外市場。

在這兩個領(lǐng)域,寧德時代所面臨的競爭壓力,則顯然要比中國市場動力電池這一主業(yè)更大。

先看儲能業(yè)務(wù),盡管寧德時代在2018年就開始布局儲能電池業(yè)務(wù),卻未像動力電池那樣建立先發(fā)優(yōu)勢,目前仍面臨著新興技術(shù)追趕、二線廠商競爭、全球擴張不確定性等問題。

根據(jù)華安證券數(shù)據(jù),2024年,寧德時代儲能電池出貨量占全球儲能電池出貨量36.3%,出貨量同比+49%,穩(wěn)居出貨量榜首。其次是億緯鋰能出貨40GWh,同比增長90%;中創(chuàng)新航儲能電池同比+150%;國軒高科儲能電池出貨同比+200%。

可以看到,寧德時代儲能電池的出口規(guī)模雖然仍是榜首,但增速已被其他電池廠商趕超,以國軒高科為例,其在巴西、東南亞等新興市場的追趕也非常迅猛。

再看海外市場,寧德時代儲能業(yè)務(wù)出口增速被趕上,說明了海外市場的“風(fēng)浪”遠比國內(nèi)市場要大,除了來自競爭對手的追趕之外,還有海外法規(guī)和政策的限制和不確定性。

因此,曾毓群決定親自負責(zé)寧德時代出海業(yè)務(wù),并提出了大出海計劃。此外,寧德時代在港股上市后,其投資者涵蓋了15個國家和地區(qū)的主權(quán)基金、產(chǎn)業(yè)資本等,也間接為后續(xù)獲得海外政府和市場的了解奠定基礎(chǔ)。

由此可見,盡管海外擴張之路阻力重重,但基于國內(nèi)市場的現(xiàn)狀,“出海”已成為寧德時代不容有失的關(guān)鍵一仗。畢竟,在努力講出“新故事”的同時,寧德時代不僅需要資金底氣,更需要在全球范圍內(nèi)贏得技術(shù)標準、產(chǎn)業(yè)規(guī)則與品牌心智的主導(dǎo)權(quán)。

回顧寧德時代近年的業(yè)績,“增利不增收”幾乎已是老生常談,這位電池巨人仍在賺錢,但步伐已不再輕盈如飛。

不過,這也是一家企業(yè)行至龍頭位置后必須面對的挑戰(zhàn),從追求規(guī)模增速轉(zhuǎn)向深耕增長質(zhì)量,這也是巨頭走向更成熟業(yè)態(tài)的必經(jīng)之路。真正的巨頭,不僅是時代的答卷人,更是未來的鋪路人。

文章封面首圖及配圖,版權(quán)歸版權(quán)所有人所有。若版權(quán)者認為其作品不宜供大家瀏覽或不應(yīng)無償使用,請及時聯(lián)系我們,本平臺將立即更正。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。