從B到C,百融云創的“華麗轉身”還是“無奈一跳”?互聯網+

從B到C,百融云創的“華麗轉身”還是“無奈一跳”?

2025年12月初,百融云創在三天內發布了兩則方向迥異的公告。12月2日,公司宣布將動用不超過4.5億港元回購股份。三天后,其直接面向消費者(C端)的人工智能產品“米荔AI”悄然上線。

一邊是將現金返還給股東的財務收縮,另一邊是闖入陌生市場的戰略擴張。股份回購通常被解讀為管理層認為股價被低估、希望提振信心的信號。而推出“米荔AI”,則意味著這家長期服務于銀行等機構(B端)的科技公司,開始試探一條全新的發展路徑。

在2025年金融科技監管全面深化的背景下,這種一收一放的組合顯得尤為醒目。它究竟是深思熟慮的平衡術,還是多重壓力下的矛盾體現?要理解這一點,必須穿透表象,審視其決策背后的雙重壓力。

資本期望與現實挑戰的懸絲之舞

百融云創看似矛盾的動作,實為應對兩種不同壓力的現實選擇。然而,當這兩項決策需要共享同一份有限的資源時,內在沖突便難以避免。

首先,股份回購是應對資本市場壓力的直接手段。2025年,在行業監管全面深化的背景下,百融云創作為金融科技賦能者模式與增長預期受到市場質疑,其股價也隨之承壓。據2025年中期報告,其賬上持有約28.5億元現金及等價物。動用4.5億港元進行回購,是一筆規模可觀的資本分配。這一舉措展現了公司穩定股價、維護投資者關系的意圖,是其作為上市公司的本能反應。

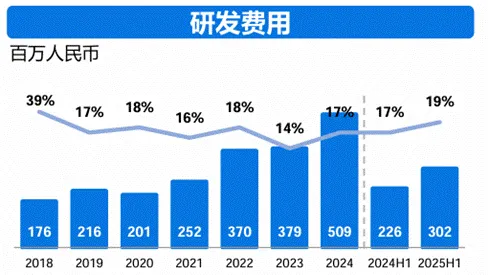

然而,這種“維穩”舉措消耗了寶貴的轉型資源。同樣根據其中期報告,公司2025年上半年的研發投入為3.02億元。回購所動用的資金,規模已超過其半年的研發投入。在核心業務急需升級合規、新產品亟待培育的關鍵時期,將巨額資金用于回購而非再投資,這本身就是一個強烈的優先級信號。

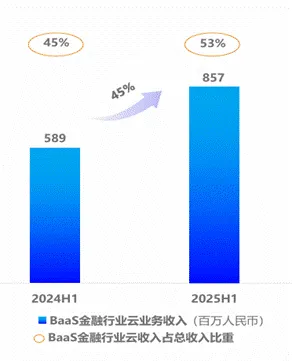

與此同時,公司發布面向消費者的“米荔AI”,則直指其核心業務的增長焦慮。根據百融云創歷年財報以及2025年上半年財報,其傳統支柱——為金融機構提供的助貸科技服務(即“金融行業云”),收入占比已從2023年的44%攀升至2025年上半年的53%,首次超過總營收的半壁江山。這意味著公司整體業績逐步依賴于單一業務線,而該業務當前正處于內外變化的關鍵節點,未來增長存在顯著不確定性。在此背景下,探索AI產品是公司為尋找“第二增長曲線”所必須進行的戰略嘗試。然而,這種從B端向C端的跨界探索,也意味著公司不得不在資源、管理注意力與專業能力上,開辟一個全新的“第二戰場”。

最終,這種“既要又要”的并行策略,導致了戰略重心的模糊。公司同時向市場傳遞了兩個混合的信號:它既想通過回購證明自己是一家注重股東回報的價值型公司,又想通過新品講述一個關于未來增長的成長型故事。這種身份認知的搖擺,可能使投資者、客戶乃至員工對其長期方向感到困惑,從而侵蝕戰略執行的內外一致性。財務上的“收縮”與業務上的“擴張”同時發生,不僅造成了資源分配的緊張,其影響已直接傳導至公司運營的最前線——具體業務與產品之中。

戰略搖擺侵蝕信任與商業根基

戰略層面的資源分散與重心搖擺,最終會在具體業務中轉化為可被感知的風險。對百融云創而言,其賴以起家的助貸業務,正同時面臨用戶信任與監管合規的雙重挑戰。

一方面,其“科技賦能”的敘事正遭受用戶信任危機的侵蝕。據中國經濟網2025年11月底的報道,百融云創旗下或合作的貸款推薦平臺,如“榕樹貸款、錢小樂”,面臨大量用戶投訴,問題主要集中在實際綜合年化利率接近36%的法定上限、收費項目不透明、以及不知情情況下被扣除會員費等方面。當用戶投訴“科技平臺”帶來的不是更透明的服務,而是更復雜的收費時,其技術創新的光環便在消費者端迅速褪色,品牌聲譽遭受直接打擊。

另一方面,前述的監管環境收緊,已從宏觀壓力具體化為對其商業模式的生存性考驗。自2025年10月1日起正式實施的《關于加強商業銀行互聯網貸款業務管理的通知》(即“助貸新規”),明確要求規范合作、強化信息披露、并強調金融機構的核心風控責任不得外包。這直接沖擊了以科技賦能之名、行風險轉移之實的灰色操作空間。新規迫使包括百融云創在內的所有市場參與者,必須重構一個更透明、更合規的商業模式,其過往的盈利邏輯面臨直接考驗。

然而,比合規挑戰更值得我們思考的,是其技術應用與商業倫理之間的張力。百融云創的核心優勢在于利用人工智能與大數據進行精準的風控與營銷。然而,一個尖銳的行業拷問隨之而來:這些先進技術,究竟是被用于降低信貸成本、服務更廣泛人群,還是被用于更精準地識別并吸引能夠承受高利率的客戶,從而最大化短期利潤?

現實中的數據流向與用戶投訴指向,暗示后一趨勢似乎正占據上風。助助貸平臺通過分析用戶行為數據,系統性地向融資需求迫切、價格敏感度較低的客群,推薦接近法定上限的高息產品。

這揭示了一個殘酷的現實,當技術的效率優勢與商業的逐利本性結合,若缺乏清晰的倫理邊界與價值觀引導,便可能走向“技術性收割”的歧路。

百融云創在戰略上的搖擺與業務上的困境,并非一個孤立的商業案例。它像一面鏡子,映照出在中國特定的市場與監管周期下,一整類科技賦能企業所面臨的集體抉擇。

潮水退去,何為科技真價值?

從百融云創的困境,揭示了中國一批科技賦能者在行業紅利消退期的共同命題:當所依附的外部商業模式遭遇挑戰,其技術內核究竟是獨立創造價值的引擎,還是僅為特定風口服務的可替換工具?

這本質上是兩種發展哲學的取舍。一條是“資本驅動”之路,企業的首要目標是滿足資本市場的短期預期,技術研發與創新成為服務于股價的工具。另一條是“技術驅動”之路,企業將長期的技術突破與產品創造視為根本,甘愿為此承受資本市場的短期壓力。

百融云創的選擇雖呈現混合性,但其在關鍵時刻優先將數億資金用于回購而非篤定投資未來,已在資源分配的次序上,顯露了當下的價值排序。

這迫使行業重新審視科技賦能的真正含義。真正的賦能,應體現為用技術降低產業成本、提升效率或創造新價值。若技術僅用于讓原有不透明、高成本的模式跑得更快、規模更大,那么這種賦能的社會價值與長期可持續性便值得質疑。監管的介入,正是在矯正這種偏差,迫使技術回歸價值創造的本源。

因此,百融云創們的未來,取決于一次根本的價值回歸。其路徑可能有三:一是成為金融機構深度合規的專業技術伙伴;二是將技術能力遷移至金融以外的產業,實現真正的跨界賦能;三是徹底重構商業模型,成為一家純粹、透明的科技或金融服務商。

無論選擇哪條路,企業都必須回答一個核心問題:如何在資本市場的短期訴求與構建長期技術競爭力之間,建立可持續的平衡?這不僅需要戰略智慧,更需要對“企業為何存在”的清晰回答。百融云創2025年末的“矛盾亮相”,正是這個漫長答題過程中的一個關鍵切面。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。