“靈魂社交”收割年輕人?Soul三沖港股、九成靠“情緒生意”觀點

此次上市募資擬投向AI研發(fā)與全球拓展,如何以技術(shù)構(gòu)筑壁壘,在激烈競爭中守住“靈魂匹配”的差異化優(yōu)勢,將是Soul亟待解答的命題。

出品:山西晚報·刻度財經(jīng)

此次上市募資擬投向AI研發(fā)與全球拓展,如何以技術(shù)構(gòu)筑壁壘,在激烈競爭中守住“靈魂匹配”的差異化優(yōu)勢,將是Soul亟待解答的命題。

2025年11月27日,AI社交平臺Soul的運營主體Soulgate Inc.再度向港交所遞交招股書,中信證券出任獨家保薦人,這是其時隔32個月后第三次沖擊港股上市,距離首次遞表已過去三年有余。

圖源:Soul招股書

這條上市之路布滿波折,2021年其率先沖刺納斯達(dá)克卻在臨門一腳時暫停,2022年、2023年兩度港股遞表均因無實質(zhì)進(jìn)展而失效,如今攜盈利成績單再度出發(fā),引發(fā)行業(yè)關(guān)注。

招股書披露的財務(wù)數(shù)據(jù)展現(xiàn)出穩(wěn)健增長態(tài)勢,2022至2024年,Soul營收從16.67億元攀升至22.11億元,2025年前8個月營收已達(dá)16.83億元,同比增長17.8%。

圖源:Soul招股書

更關(guān)鍵的是盈利拐點顯現(xiàn),2023年經(jīng)調(diào)整凈利實現(xiàn)3.61億元,結(jié)束此前虧損狀態(tài),2025年前8個月經(jīng)調(diào)整凈利進(jìn)一步增至2.86億元,同比增幅達(dá)73%,毛利率始終維持在80%以上的高位。

支撐業(yè)績的核心是AI驅(qū)動的情緒價值服務(wù),占前8個月收入超九成,付費率6.5%,月均付費用戶收入104.4元。

圖源:Soul招股書

《刻度財經(jīng)》發(fā)現(xiàn),盡管基本面改善,Soul仍面臨多重挑戰(zhàn)。社交賽道競爭白熱化,傳統(tǒng)玩家根基穩(wěn)固,流量平臺也在滲透社交場景,而同類匿名社交產(chǎn)品的同質(zhì)化競爭加劇分流風(fēng)險。

同時,其用戶增長與商業(yè)化的平衡難題仍存,部分用戶質(zhì)疑付費功能破壞匿名社交初心,算法匹配效率也遭爭議。

此次上市募資擬投向AI研發(fā)與全球拓展,如何以技術(shù)構(gòu)筑壁壘,在激烈競爭中守住“靈魂匹配”的差異化優(yōu)勢,將是Soul亟待解答的命題。

01

“靈魂社交”創(chuàng)業(yè),從紅海突圍到上市長跑

從上海一處寫字樓出發(fā)的“靈魂社交”實驗,一度成長為中國第三大社交網(wǎng)絡(luò)。

2015年,創(chuàng)始人張璐在互聯(lián)網(wǎng)社交賽道已成紅海之際,捕捉到年輕人對“精神共鳴”的需求空白。次年上線的Soul App通過“靈魂測試-星球匹配”模式,讓用戶憑借興趣圖譜建立連接,迅速在Z世代中打開市場。

2021年,Soul迎來高光時刻,月活躍用戶達(dá)3160萬,張璐在公開采訪中將其歸結(jié)為“在紅海抓住了一個小機(jī)會”。

但這個“小機(jī)會”的資本化之路遠(yuǎn)比創(chuàng)業(yè)艱難。2021年5月,Soul向美國SEC遞交招股書,計劃登陸納斯達(dá)克,卻在一個月后突然終止進(jìn)程。2022、2023年轉(zhuǎn)戰(zhàn)港股后,招股書又因未能在規(guī)定時間內(nèi)完成聆訊而失效。

期間,其運營主體上海搜爾信息科技在2024年11月將注冊資本從3.75億美元降至2.85億美元,降幅達(dá)24%,被外界解讀為現(xiàn)金流承壓。

在股權(quán)結(jié)構(gòu)上,張璐通過Soulgate Holding Limited持有約28.5%股份,騰訊旗下意像架構(gòu)通過《投票代理協(xié)議》將優(yōu)先股投票權(quán)委托張璐行使,確保創(chuàng)始人控制權(quán)。騰訊作為持股49.9%的大股東,明確不參與日常管理及業(yè)務(wù)運營。

圖源:Soul招股書

這種模式,雖為Soul提供了資源支持,但協(xié)同效應(yīng)未達(dá)預(yù)期。

用戶規(guī)模曾是Soul最引以為傲的資本。截至2025年8月31日,其累計注冊用戶達(dá)3.9億,近八個月日均活躍用戶1100萬,在國內(nèi)AI+沉浸式社交平臺中排名第一。

用戶畫像呈現(xiàn)鮮明年輕化特征,78.7%日活用戶為Z世代,遠(yuǎn)超同類平臺。高粘性是其另一亮點,用戶日均使用時長約50分鐘,月均三個月用戶留存率達(dá)80%。

圖源:Soul招股書

但亮眼數(shù)據(jù)背后暗藏增長瓶頸。與2021年3160萬的月活峰值相比,2024年平均月活僅為2620萬,仍有17%的差距。

付費用戶增長更顯停滯,2022年月均付費用戶為170萬,2025年前八個月僅微增至180萬,付費率長期維持在6.5%左右。即便是行業(yè)第一的ARPPU(每付費用戶平均收入),也主要依賴高付費用戶消費,而非付費用戶規(guī)模擴(kuò)張。

Soul自研的Soul X大模型仍需依賴用戶互動數(shù)據(jù)訓(xùn)練,而2023年曾因個人信息收集使用問題被上海市網(wǎng)信辦責(zé)令整改。

02

情緒價值服務(wù)占Soul營收超九成

從表面財報數(shù)據(jù)看,Soul的運營狀況似乎正在改善。2022-2024年,Soul營收從16.67億元增長至22.11億元,2025年前八個月達(dá)16.83億元。

Soul自2023年起實現(xiàn)“經(jīng)調(diào)整盈利”,2024年經(jīng)調(diào)整凈利潤3.37億元。2024年經(jīng)營活動現(xiàn)金流達(dá)到4.21億元,毛利率始終維持在80%以上的高位。

然而,光鮮數(shù)據(jù)背后仍潛藏財務(wù)隱憂。

營收增長的首要驅(qū)動力已從用戶規(guī)模擴(kuò)張轉(zhuǎn)向存量用戶挖掘。Soul營收的增長,和每名付費用戶月均收入的提升息息相關(guān)。這種依賴提高單用戶貢獻(xiàn)值的模式正面臨考驗,截至遞交招股書時,黑貓投訴平臺Soul的投訴量已超5000條,其中不少涉及誘導(dǎo)付費。

商業(yè)模式單一化是另一個隱憂。2025年前八個月,情緒價值服務(wù)營收達(dá)15.28億元,占總營收90.8%,廣告服務(wù)營收為1.54億元,僅占9.1%。

用戶通過充值Soul幣購買虛擬形象定制、虛擬禮物贈送等服務(wù),這種高度依賴“情緒價值”的變現(xiàn)模式存在結(jié)構(gòu)性風(fēng)險。虛擬物品營收為14.54億元,占比高達(dá)86.4%,會員營收為0.74億元,占比為4.4%。

圖源:Soul招股書

成本結(jié)構(gòu)進(jìn)一步暴露隱患。2024年銷售及營銷開支達(dá)8.89億元,同時,技術(shù)研發(fā)開支持續(xù)高企,且需不斷投入AI基礎(chǔ)設(shè)施維持大模型迭代。

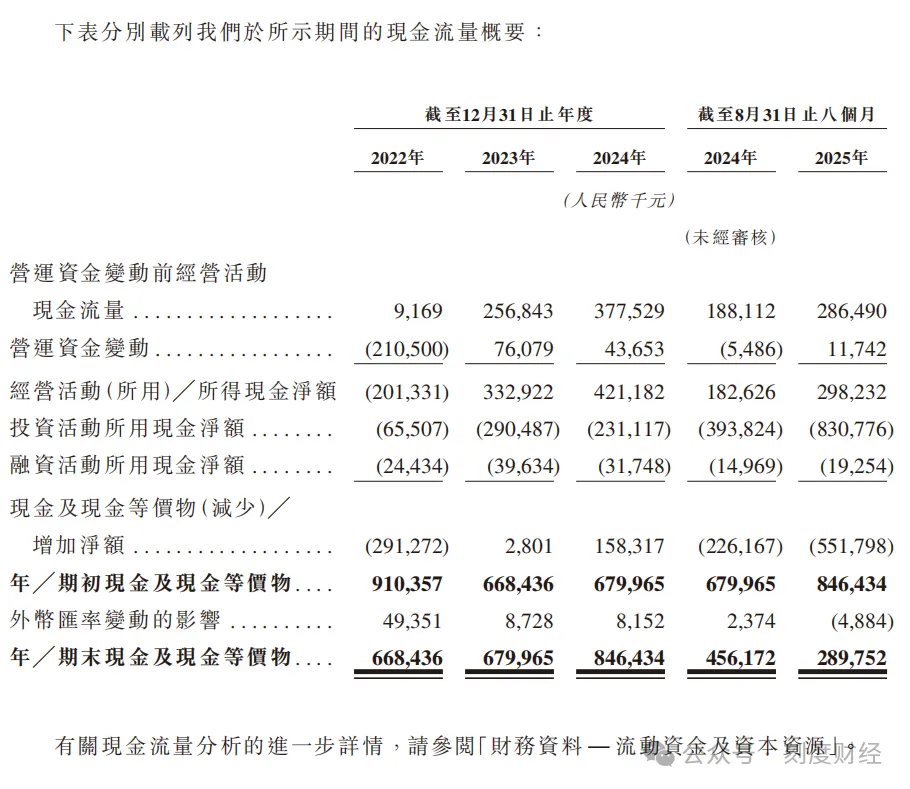

流動性壓力同樣不容忽視。2025年前八個月流動負(fù)債凈額達(dá)111.47億元,投資活動現(xiàn)金流凈流出8.31億元,公司或仍需依賴外部融資緩解資金壓力,這也解釋了為何上市始終是Soul未放棄的目標(biāo)。

圖源:Soul招股書

更關(guān)鍵的問題在于盈利質(zhì)量的“水分”。Soul的經(jīng)調(diào)整凈利潤剔除了“可贖回股份負(fù)債變動”等特殊項目,2024年此類調(diào)整金額達(dá)4.31億元。公司當(dāng)年期內(nèi)虧損1.49億元,與公開宣傳的“盈利”存在顯著差距。這種會計處理雖符合規(guī)范,卻可能模糊投資者對核心業(yè)務(wù)真實盈利能力的判斷。

03

All in AI與全球化,“情緒故事”能否一直講下去?

根據(jù)招股書,Soul將IPO募資凈額主要投向幾個方向,包括AI能力研發(fā)與全球市場拓展等。

具體而言,部分資金將用于Soul X大模型迭代、GPU算力提升及數(shù)據(jù)分析能力建設(shè);部分將投入全球范圍內(nèi)的平臺拓展,還有開發(fā)適配區(qū)域文化的虛擬形象與興趣匹配功能。其余資金將分配至用戶拉新、原創(chuàng)IP孵化及營運資金補(bǔ)充等。

這一戰(zhàn)略的核心在于構(gòu)建“用戶-AI-平臺”的飛輪效應(yīng),通過用戶互動持續(xù)生成訓(xùn)練數(shù)據(jù),用以優(yōu)化AI模型,進(jìn)而提升社交匹配精準(zhǔn)度與沉浸體驗,最終拓寬情緒價值的變現(xiàn)空間。

然而,該愿景的實現(xiàn)建立在持續(xù)、大規(guī)模的投入之上。對比其2024年全年4.21億元的經(jīng)營活動現(xiàn)金流,若IPO募資規(guī)模不及預(yù)期,該戰(zhàn)略將面臨現(xiàn)實的資金壓力。

圖源:Soul招股書

募資計劃中更值得關(guān)注的是其目標(biāo)的模糊性。招股書未設(shè)立可量化的技術(shù)里程碑。在缺乏具體考核機(jī)制的情況下,資金使用的效率與專注度存疑。

回顧其歷史,Soul的銷售和營銷開支曾從2021年的15億元大幅波動至2022年的8.44億元,這進(jìn)一步加劇市場對其能否穩(wěn)健駕馭大規(guī)模募資的擔(dān)憂。

即便成功上市,Soul仍面臨風(fēng)險。首當(dāng)其沖的是合規(guī)壓力,VIE架構(gòu)在2025年中國加強(qiáng)境外上市企業(yè)數(shù)據(jù)安全監(jiān)管的背景下,穩(wěn)定性面臨考驗。

根據(jù)《數(shù)據(jù)出境安全評估辦法》,處理超100萬人個人信息的平臺赴境外上市須申報網(wǎng)絡(luò)安全審查,盡管Soul聲稱用戶數(shù)據(jù)均存儲于境內(nèi),但監(jiān)管部門可能以影響國家安全為由要求審查。

業(yè)務(wù)資質(zhì)瑕疵則是一重隱憂。招股書風(fēng)險因素中提到,截至最后實際可行日期,Soul公司現(xiàn)有《增值電信業(yè)務(wù)經(jīng)營許可證》未覆蓋信息即時交互服務(wù)和信息社區(qū)平臺服務(wù)。

圖源:Soul招股書

AI大模型合規(guī)同樣關(guān)鍵。Soul X大模型依賴用戶互動數(shù)據(jù)訓(xùn)練的模式,若在數(shù)據(jù)收集與使用環(huán)節(jié)不符合《個人信息保護(hù)法》要求,可能面臨新一輪監(jiān)管調(diào)查。

在經(jīng)濟(jì)波動周期中,Z世代用戶的付費意愿可能快速減弱,而廣告業(yè)務(wù)又面臨抖音、小紅書等平臺的強(qiáng)勢分流。如果Soul未能及時拓展直播電商、虛擬商品等多元變現(xiàn)路徑,營收增速恐將進(jìn)一步放緩。

用戶信任仍是一塊未徹底修復(fù)的短板。盡管平臺已部署“AI審核+人工巡查”雙重機(jī)制,但“殺豬盤”與“高額付費”的投訴仍未斷絕,且平臺尚未建立公開、可操作的爭議調(diào)解與用戶賠償體系。一旦發(fā)生重大負(fù)面輿情并觸發(fā)應(yīng)用商店下架,Soul的用戶基本盤將遭受直接沖擊。

此外,行業(yè)競爭的加劇正不斷侵蝕其利潤空間。盡管“AI+沉浸式社交”賽道仍保持52.8%的年復(fù)合增長率,但入局者還在增加。

為維持市場份額,Soul可能被迫重新加大營銷投入,同時承受客單價下行的壓力。其毛利率已從2022年的86.3%回落至2025年前八個月的81.5%,若該趨勢延續(xù),公司可能再度錄得實質(zhì)性虧損。

在這些挑戰(zhàn)之下,Soul所講述的“Z世代情緒經(jīng)濟(jì)第一股”故事,正面臨估值邏輯的考驗。情緒經(jīng)濟(jì)整體規(guī)模固然可觀,但Soul所處的“AI+沉浸式社交”細(xì)分賽道想象空間有限,疊加增長見頂、盈利真實性存疑與競爭壁壘松動等內(nèi)部因素,其估值支撐顯得脆弱。

對投資者而言,在“情緒經(jīng)濟(jì)”的光環(huán)之下,識別其財務(wù)韌性、競爭地位與合規(guī)底座的實質(zhì)風(fēng)險,將成為決策的關(guān)鍵。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。